こんにちは、そうま灯火です。

資産管理をする際に大事なポイントのうち「配偶者の資産運用はどうなっているか」という問題があります。

妻は会社員時代のときに企業年金として「企業型DCからiDeco」に変更して運用を継続していたことは知っていましたが、運用商品などは把握していなかったため確認することにしました。

結果として、妻のiDeCoの状況を確認したところ、無駄な手数料がとられていたので運営管理機関および運用商品を変更することにしたので、その理由について解説します。

- 運営管理機関を手数料のかからない金融機関に変更

- 掛金拠出はせず運用指図者を継続

- 運用商品は元本確保型の定期預金ではなく、投資信託に変更して資産増加を目指す

配偶者の退職時の企業年金をほったらかしていると、目減りしている資産があるかもしれないので注意が必要です!

「配偶者の企業年金についてよくわかっていない…」という場合は、一度確認してみてくださいね。

資産形成オススメリンク

- 投資一般(個別株、投資信託、ETFなど)

- iDeCo(個人型確定拠出年金)

- つみたてNISA

- 企業型確定拠出年金(企業型DC)

- ジュニアNISA ※2023年に廃止

- 積立保険(学資保険)

- 奨学金

目次

運営管理機関と運用商品の現状確認

妻が加入しているiDeCoの情報について整理すべく、退職時の書類を確認しました。

iDecoの運営管理機関を決める時のポイント

結果として、別記事でも解説しているiDeCoの運営管理機関を決める時のポイントを無視していました。

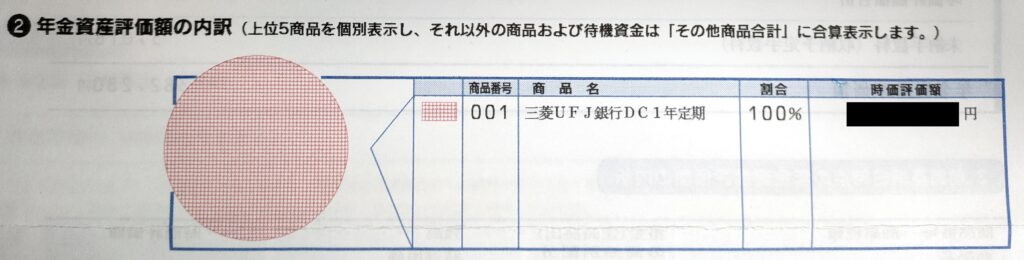

① 元本確保型の定期預金を商品指定している。

② 手数料が必要な運営管理機関で運用している。

元本保証型は避ける

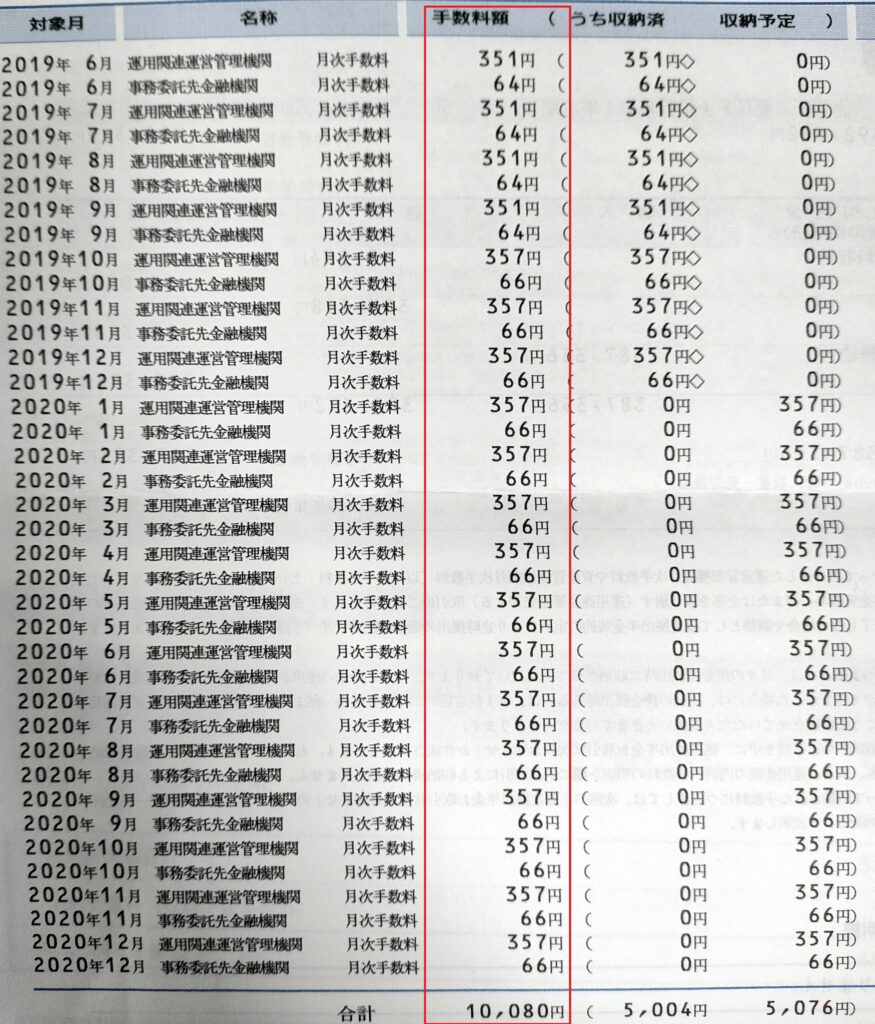

①の元本確保型の定期預金(三菱UFJ銀行確定拠出年金専用1年定期預金)の年利は0.002%。

事務手数料は10,080円かかっていますので、プラス運用するために必要な元金は、なんと5億400万円!!ナンセンスとしか言いようがありません!!

②の手数料ですが、運営機関の手数料は無料の運営管理機関があるので、こちらも特に理由がない限りは続ける必要はありません。

| 運営管理機関 ※運用指図者の場合 | SBI証券 | 三菱UFJ銀行 |

|---|---|---|

| 事務手数料 | 無料 | 無料 |

| 資産管理手数料 | 66円 | 66円 |

| 運営管理機関手数料 | 無料 | 357円 |

運営管理機関の変更の手続き

自身のiDeCoで申し込みをしており、かつ投資商品が魅力的なので、運営管理機関を手数料無料のSBI証券に切りかえます。

現運営管理機関へ住所変更

妻のiDecoの登録状況について、住所変更をしていなかったため現運営管理機関の通知物が届かなくなっていました。

よって、今後のスムーズな手続きをするために、現運営管理機関へ住所変更の手続きを実施します。

運営管理機関を変更する場合、情報が一致しないと不備になりますので、新しい運営管理機関へ書類提出する前に現状の登録状況を最新化しておきましょう。

運用指図者を選択した3つの理由

iDeCoの運用を掛金を拠出するか、運用指図者とするかを選択します。

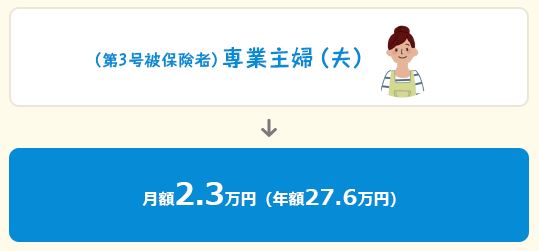

専業主婦(夫)(国民年金第3号被保険者)の場合は、上限を2.3万円/月として掛金を拠出することが可能です。

しかしながら、今回は以下の理由から運用指図者とすることに決めました。

- 60歳まで年金は受給できないという時間拘束がある。

- 所得控除の恩恵が受けられない。

- 妻名義の口座からの掛金拠出が必須であることから資産管理が煩雑になる。

最も大きな理由は、資産の時間拘束が強く原則60歳までは受け取りができないことです。

iDeCoの節税メリットを使って運用したいのはやまやまですが、家計の状況的にこれ以上、60歳まで手を付けることができない資金が増えることは望ましくありません。

運用指図者から掛金拠出は変更可能なため、家計の状況に応じて検討することが可能です。

2つ目は、妻は専業主婦のため所得控除を受けることができないこと。

運用益が非課税というメリットはありますが、iDeCoにすることで確実に受けることができる恩恵がないことはマイナス要素です。

そして最後に、掛金を拠出する場合は必ず本人名義の口座からであることです。

これは我が家だけの理由かもですが、家族としての資産は一括して私が管理しているため、妻名義の口座に掛金を拠出するための資金を移したりなど、若干手間がかかってしまいます。

新運営管理機関へ資料請求および書類提出

運営管理機関を変更する先は、現運営管理機関への手続きは要らないので、SBI証券のWEBページからさっそく資料請求をして、書類を提出しました。

運営管理機関の変更は、以下の書類の提出が必要です。新規でiDeCoに加入するよりずいぶん簡単です。

- 加入者等運営管理機関変更届

- 本人確認書類

提出書類に、運用商品を指定するような用紙はありません。

運用商品は移管後に指定することになりますので、後続については以下の記事にまとめています。

まとめ

本記事では、妻(配偶子)の企業年金を確認して、iDeCoの運営管理機関を変更手続きまでを解説しました。

妻のiDeCoに関する運用方針は以下の通りです。

- 運営管理機関を手数料のかからない金融機関に変更

- 掛金拠出はせず運用指図者を継続

- 運用商品は元本確保型の定期預金ではなく、投資信託に変更して資産増加を目指す

以上、そうま灯火でした。

最後までご覧いただきありがとうございました。

{kind=link}