こんにちは、そうま灯火です。

サラリーマンである私はいわゆる確定給付企業年金(DB)のみを対象としていたのですが、近年になってついに務めている会社が企業型DCを始めました。

それに伴い、iDeCo(個人型確定拠出年金)についても調査して始めることにしました。

本記事では、SBI証券におけるiDeCoをはじめる実際の手順について解説します。

- 運営管理機関を決めて資料を請求しよう!

- 加入者の提出書類を作成しよう!

- 事業主(勤務先)から証明書を取得しよう!

- 運営管理機関に書類を提出しよう!

iDeCoを申込するにあたり、会社員(国民年金第2号被保険者)が実際にiDeCoを開始するまでについて手順について詳しく解説していきます!

これからiDeCoに申し込みをしていく会社員の方々はぜひ参考にしてくださいね。

資産形成オススメリンク

- 投資一般(個別株、投資信託、ETFなど)

- iDeCo(個人型確定拠出年金)

- つみたてNISA

- 企業型確定拠出年金(企業型DC)

- ジュニアNISA ※2023年に廃止

- 積立保険(学資保険)

- 奨学金

目次

【はじめに】iDeCo(個人型確定拠出年金)について

iDeCo(個人型確定拠出年金)についてメリットとデメリットを簡単に整理します。

公式(厚生労働省のWEBページ)によると以下のようなメリットとデメリットのある制度です。

iDeCoのメリットとデメリット

iDeCoのメリットとデメリットについては、以下の通りです。

iDeCoのメリット

- 拠出した掛金は所得控除の対象

- 運用によって生じた利益は非課税

- 引き出しの際、受取方法によって控除対象

- 年金として分割で受け取る場合は「公的年金等控除」

- 一時金としてまとめて受け取る場合は「退職所得控除」

デメリット

- 60歳までは原則受け取り不可(資産の時間拘束が強い)

- 運用のために各種手数料が必要

- リスク商品に投資した場合は元本割れする可能性がある

考慮すべきデメリットとは?

特に注意が必要なデメリットは、「資産の時間拘束」です。

なぜなら、各種手数料が必要な点は、サラリーマンの立場だと掛金の所得控除だけで相殺できる程度の金額であり、元本割れするリスクについてはiDeCo特有ではないからです。

掛金は簡単には引き出すことができないため、余剰資金が十分にあるかがiDeCoをやるべきかやめておくべきかの指針になります。

余剰資金が十分でない場合は、つみたてNISAから始めることをおすすめします。

運営管理機関を決めて資料を請求しよう!

まずは、運営管理機関を決めましょう。

機関選定のポイントとしては以下の2点です。

手数料が低い(かからない)ところを選ぶ

長期で資産運用するときの鉄則ですが、iDeCoの手数料が極力かからないところを選択しましょう。

例えば、ネット証券のSBI証券と大手メガバンクの三菱UFJ銀行では以下のような手数料(加入者・掛金拠出者)の差が生じます。

一見、大した金額ではありませんが長期的に見れば差が開きますので、特別な理由がない限りは手数料の少ない、無い金融機関をおすすめします。

特に運営管理機関手数料は毎月掛金拠出の度に発生する運用コストなため、長期間になればその分積み上げられる費用です。

| 運営管理機関 | SBI証券 | 三菱UFJ銀行 |

|---|---|---|

| 事務手数料 | 105円 | 105円 |

| 資産管理手数料 | 66円 | 66円 |

| 運営管理機関手数料 | 無料 | 標準:385円 ライト:260円 |

| 脱退手数料 | 無料 | 440円 |

魅力的な商品ラインナップがあるところを選ぶ

iDeCoの運用商品のラインナップは運営管理機関によって異なりますが上限は35本と定められています。

自身がiDeCoでどのような資産運用を実施したいかを確認して、対応する商品がある機関を選びましょう。

SBI証券でiDeCo申し込み資料を請求

自身の状況を整理してみたところ、iDeCoの申し込みはSBI証券ですることにしました。

理由は以下の通りです。

- 手数料が少ない

- 投資したい商品がラインナップに含まれている

- 既にSBI証券の総合口座は持っているため安心感がある

iDeCoは前述の通り時間拘束があるため、投資商品は「全世界株式インデックス」に決めました。

運用コストが低くて人気の「eMaxis Slim」シリーズに全世界株式インデックスがあるため投資商品は一本でいくことに決めました。

運営管理機関をSBI証券に決めたら、さっそくiDeCo申し込みページから資料請求をしましょう。

加入者の提出書類を作成しよう!

申し込み資料が到着したら、加入者が作成しなければならない書類を確認しましょう。

サラリーマンの場合、以下の書類が必要です。

① 加入申込書(第2号被保険者用)

加入者の情報について記入する用紙です。

以下の項目は事前の確認が必要ですので、しっかり確認しておきましょう。

- 基礎年金番号:年金手帳を参照して記入

- 掛金額区分:自身の企業年金の状況により変額

私の場合は「DBと企業型DCに加入している会社員」に該当するため、毎月の掛け金の限度額は1.2万円でした。

勤務先の企業年金により限度額が異なりますので注意が必要です。

- 登録事業所名称および番号:事業主の証明書より転記

申込書の記入内容の中で、最も時間を要する項目です。

こちらは次項で説明する事業主の証明書がないと記入することができません。

② 預金口座振替依頼書 兼 自動払込利用申込書

「個人払込」の場合、掛金を拠出する口座を指定します。

iDeCoの掛金の拠出は「個人払込」と「事業主払込」の2パターンあります。

簡単に言えば、自身の口座引き落としか給与からの天引きです。

事業主払込は、勤務先により実施可否が異なります。

③ 加入者掛金配分設定届

iDeCoで運用する商品を指定します。

掛金の配分については、年に1回ですが運用中に変更できます。

悩んで時間を費やしてしまうようであれば、いったん仮置きでもよいので指定しましょう。

商品は様々ですが、おすすめしないのは「元本確保型」です。

iDeCoは運用するだけで所定の手数料が生じるため、元本確保型の低い利率だと手数料分だけでマイナスになるリスクがあります。

元本確保型を運用するならiDeCoでやる必要はない(銀行口座の定期預金でOK)です。

④ 本人確認書類

iDeCoの申し込みには本人確認書類が必要です。忘れずに準備しましょう。

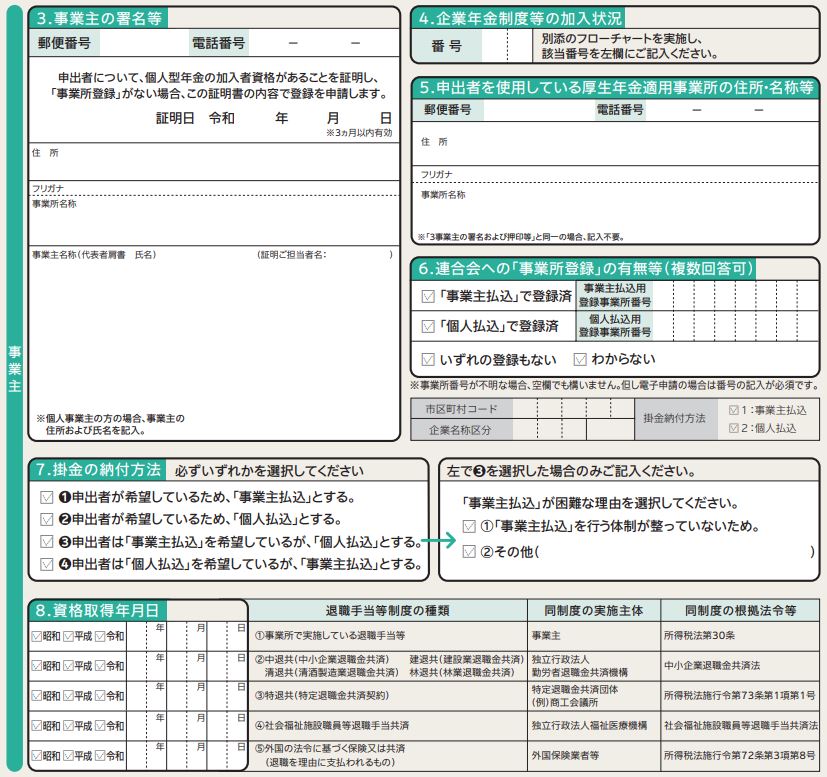

事業主(勤務先)から証明書を取得しよう!

正式には「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」を勤務先に記入してもらい、それを取得する必要があります。

⑤ 事業所登録申請書 兼 第2号加入者に係る事業主の証明書

書類準備のなかで、この書類の入手が最も手がかかりました。

- 総務に証明書発行申請

- 証明書発行申請の各署承認(数日待つ)

- 加入者から事業主へ証明書原本の提出(手渡し)

- 事業主による証明書原本の記入(数日待つ)

- 証明書原本の受け取り(手渡し)

上記1~4は、2週間程度かかりました。

また、会社の総務部門と書類をやりとりするのが面倒でした……

書類を手に入れるまでそれなりに時間がとられることは認識が必要です。

運営管理機関に書類を提出しよう!

①~⑤の書類をすべで記入し終えたら運営管理機関に書類を提出しましょう。

ちなみに、SBI証券の場合は以下のタイミングで受付を実施しています。

- 毎月1~5日に受領:翌月中旬にIDおよびパスワード発送

- 毎月6日以降月末までに受領:翌々月中旬にIDおよびパスワード発送

まとめ

本記事では、サラリーマンがiDeCo申し込みする際の資料請求から書類の提出までの流れを解説しました。

- 運営管理機関を決めて資料を請求しよう!

- 加入者の提出書類を作成しよう!

- 事業主(勤務先)から証明書を取得しよう!

- 運営管理機関に書類を提出しよう!

サラリーマンがiDeCoに申し込む場合は、会社と書類をやりとりするところが一番労力がかかりました。

すぐに始めたい!と思っても書類提出まではそれなりに時間がかかりますので、計画的に行動しましょう。

iDeCo口座開設後のやるべきことについては別記事でまとめますので、そちらもあわせてご覧ください。

以上、そうま灯火でした。

最後までご覧いただきありがとうございました。

のみを対象としていたのですが、近年になってついに務めている会社が企業型DCを始めました。 それに伴い、iDeCo(個){kind=link}