こんにちは、そうま灯火です。

2021年12月より勤めている会社が企業型DCを始めました。

企業型DCは確定給付企業年金(DB)との関わりについても理解しておかないと運用方針を誤ってしまう可能性があります。

結果としては、企業型DCについても長期投資の考え方と変わりはありません。

- 期間を分散する(長期で運用)

- 投資先を分散する(全世界で運用)

- 保有資産を分散する(預金、株式、債券などを運用)

企業型確定拠出年金(DC)と確定給付企業年金(DB)について、実際に私の勤務先の例を示しながら企業型DCはどのように運用していくべきかを解説します。

勤め先が企業型DCを導入している方は、ぜひご参考にしてください!

資産形成オススメリンク

- 投資一般(個別株、投資信託、ETFなど)

- iDeCo(個人型確定拠出年金)

- つみたてNISA

- 企業型確定拠出年金(企業型DC)

- ジュニアNISA ※2023年に廃止

- 積立保険(学資保険)

- 奨学金

目次

企業型確定拠出年金(DC)と確定給付企業年金(DB)について

企業型DCと確定給付企業年金とは企業年金の種類のことで、それぞれの特徴をまとめると以下になります。

| 企業年金 | 企業型確定拠出年金(DC) | 確定給付企業年金(DB) |

|---|---|---|

| 運用する主体 | 従業員 | 企業 |

| 給付される金額 | 運用結果により変動 | 確定している |

| 運用に対する指示 | 可能(自身で決める) | 不可能(企業が決める) |

| 転職・退職時 | 転職先やiDeCoに引継ぎ (60歳まで受け取れない) | 退職一時金として受け取る |

いわゆる一昔前に企業からもらっていた退職金というのは確定給付企業年金(DB)のことです。

それぞれメリットとデメリットがあるので、企業の方針によって企業年金制度を決めていることになります。

企業型DC開始に際して決めること

企業型DCと確定給付企業年金の分配は企業側で決めます。

私の勤務先の場合は、以下の通り企業型DCが20%、確定給付企業年金が80%でした。

この分配は、給料から捻出する年金積立の金額のうち、80%は企業で運用して20%は自身で運用することを意味しています。

- 企業型確定拠出年金(DC):20%

- 確定給付企業年金(DB):80%(退職一時金20%含む)

この企業型20%の中で将来の資産形成のためにいろいろと決めていく必要があるわけです。

投資の目標を決める

自身で資産運用をする場合は、まずは目標設定が必要です。

なぜなら、決めた目標によって運用する商品が変わるからです。

拠出する金額が約7,500円だったので25年(60歳まで)で750万円にするシミュレーションにしました。

その結果、年利約7%で運用する必要がありました。

結果として、先進国株式を厚めに国内株式を少なく先進国債権をリスクヘッジとした3資産体制で配分することにしました。ちなみに、株式はアクティブファンドを指定しました。

ちなみに、勤務先の委託している運営管理機関は第一生命で、DCのトビラというアプリが使いやすくシミュレーションも簡単にできました。

制度移行と定時拠出の商品配分指定をする

企業型DCが始まる際、掛金の拠出は2種類あります。

簡単に言えば、制度移行は大きな金額を一括で動かすことで、定時拠出はつみたて投資を継続していくことです。

商品の配分指定は、どちらも先述した先進国株式、国内株式、先進国債権で割り振りをしました。

- 制度移行:これまでDBで積立していた掛金を拠出

- 2021年12月末に、これまで積立分を一括で拠出

- 定時拠出:毎月、一定のタイミングで掛金を拠出

- 2021年11月末以降、定額で拠出

運用中はスイッチングや配分変更を随時行う

企業型DCも、通常の投資と同様で一度配分を設定したらおしまいではありません。

運用を続けていく中で自分の目標としているポートフォリオからずれてきたり、運用方針が変わることがあれば以下の方法で適宜修正する必要があります。

- スイッチング

- 保有している商品を売却して別商品を買いなおしをすること(売却に手数料がかかる商品あり)

- 配分変更

- 毎月の掛金で購入する商品や割合を変更すること

制度移行で集中投資のリスクを実感

制度移行は、ある特定のタイミングで集中投資をすることになります。

分散を利かせていないとチャートが右肩下がりになったときに歯止めがかかりません。

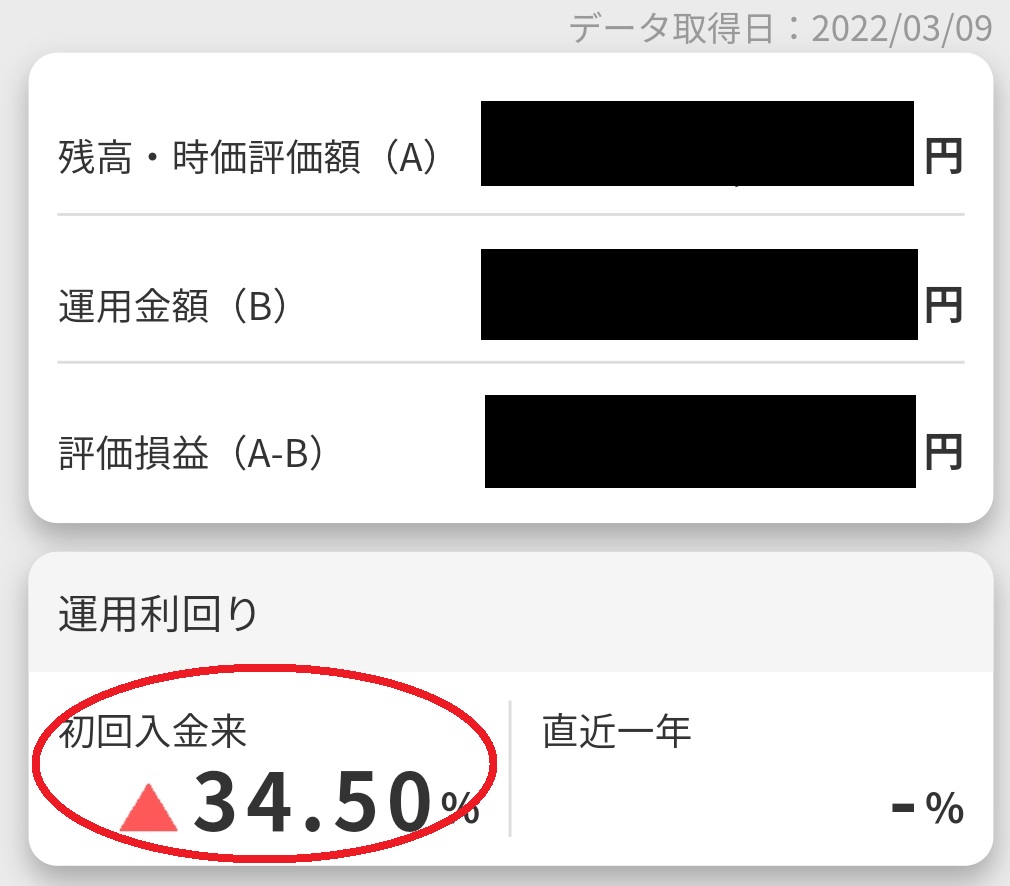

結果からいうと、制度移行分を一括拠出した2022年1月から2022年3月初旬にかけての資産状況は、驚愕の初回入金来【▲34.5%】となりました。

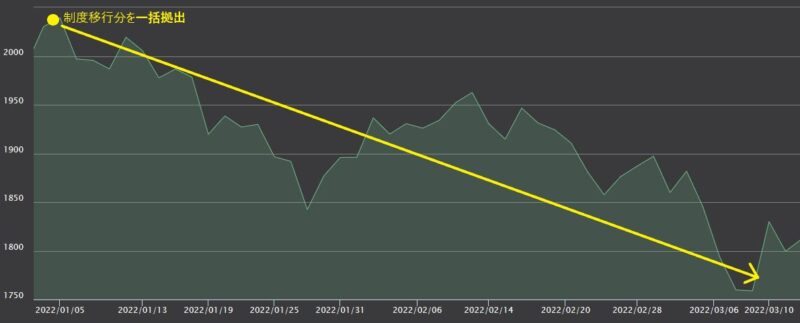

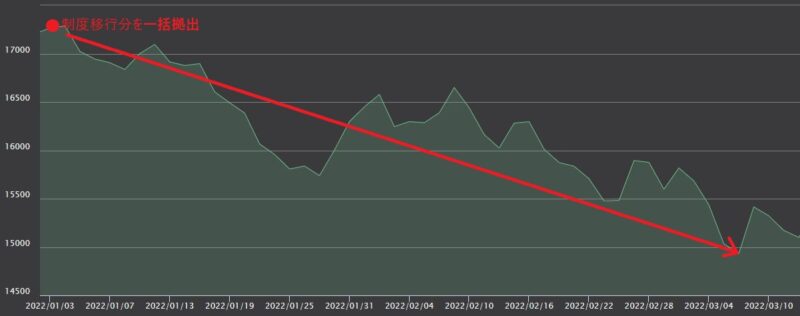

具体的に、一括拠出で買付した構成銘柄の国内株式と先進国株式について確認してみましょう。

国内株式:年金積立 Jグロース(アクティブファンド):TOPIXを指数としてそれを上回る運用を目指す

以下が年初からのTOPIXのチャートとなります。

先進国株式:大和住銀DC海外株式アクティブファンド(アクティブファンド):MSCIコクサイを指数としてそれを上回る運用を目指す

そして、以下が年初からのMSCIコクサイのチャートとなります。

典型的な右肩下がりのチャートですね。

短期で考えると同時期に大量購入するというのはリスクが大きいことが良くわかりました。

ちなみに右肩下がりの原因としては、2022年1月からはコロナ禍オミクロン株の台頭してきたり(日本でも緊急事態宣言が発令)、2022年2月からはロシアのウクライナ侵攻が始まったりと株価が不安定になっていたことによります。

【結論】長期投資の考え方と同じでOK

前章の通り、企業型DCの開始は惨憺たる有様だったわけですが、ここでスイッチングだ!!配分変更だ!!と動いてしてしまうと、長期投資的にはドツボにはまることになります。

株価が高いときに買ってしまったのは取り返しがつかないので、あとは株価が低いときも変わらずに買い続けて株価が戻るのを待つという長期投資のスタンスを継続するに尽きます。

ここであれこれいじってしまえば、含み損で確定してしまうので、焦らず落ち着いて経過を見ていきたいと思います。長期投資が勝つということを十数年後に証明したいものです。

【追記】

アクティブファンドの不安定さに耐えきれず、インデックスファンドにスイッチングしました。

2023年11月現在、プラスに転じており引き続き長期投資を実施していきます。

まとめ

本記事では、企業型確定拠出年金(DC)と確定給付企業年金(DB)について、制度移行における注意点を実際の体験をまじえて解説しました。

結果としては、企業型DCについても長期投資の考え方と変わりはありませんでした。

- 期間を分散する(長期で運用)

- 投資先を分散する(全世界で運用)

- 保有資産を分散する(預金、株式、債券などを運用)

企業型DCといっても特別な対応はする必要がなく、長期投資の理論に則って運用することが良さそうと結論付けることができました。

あとは他の資産と同様にコツコツと積み立てていきます!

以上、そうま灯火でした。

最後までご覧いただきありがとうございました。

との関わりについても理解しておかないと運用方針を誤ってしまう可能性があり){kind=link}